三菱UFJ銀行とNTTドコモ業務提携が発表が発表されて、4か月が経過し連携サービスの第一弾が発表されました。

まずはdポイントがたまる新たなデジタル口座サービスの提供が2022年中に提供が開始されます。

2021年中に両社で会社を作り、業務提携を進めていくということでしょう!

それではどんなサービスをしていくかを見ていきましょう。

三菱UFJ銀行とNTTドコモの連携でなにをするか

1月に発表した資料から三菱UFJ銀行とNTTドコモの連携の目的を見てみましょう。

以前のブログでもまとめていますが、簡単に目的を振り返ってみましょう。

- 共同出資で金融仲介サービスの新会社を作る

- ドコモ利用者への住宅ローンや無担保ローンを共同で販売

- スマホで金融商品の販売

- 口座引き落としなどでdポイントが貯まりやすくなる

今回は①と④の詳細が進んでいるということですね。

まずは、dポイントというNTTドコモのポイントサービスを強化していくことが狙いでしょう。

私自身もdポイントでポイ活をしていますので、dポイントが貯まりやすい銀行口座の方にスイッチをしたい気持ちがあります。

デジタル口座サービスの利用客のすそ野を広げる事は非常に良いことでしょう。

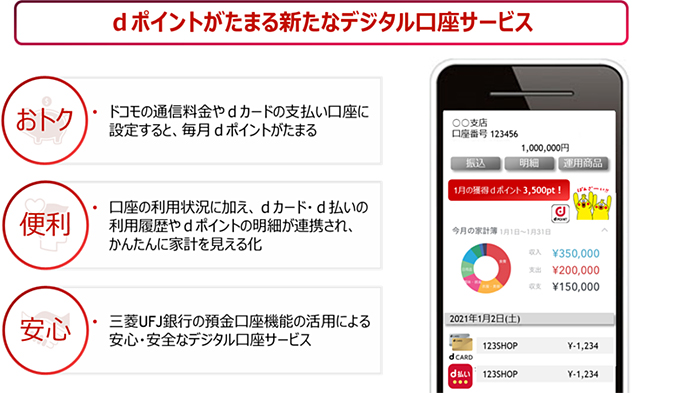

デジタル口座サービスのメリットはまずはdポイント

デジタル口座と言われると、通帳レスを思い浮かべるかもしれませんが、デジタル口座はそれ以上の広がりがあると思います。

キャッシュレス決済のインフラとしてデジタル口座が中心となる可能性が高いでしょう。

キャッシュレス社会の新インフラ「デジタル口座」について紹介

各キャッシュレスサービスとの連携などで中心となるのがデジタル口座です。

お金のフローのハブとしてデジタル口座は重要な意味を持っている事は間違いないでしょう。

まずは三菱UFJ銀行とNTTドコモはdポイントを使ってデジタル口座の囲い込みを狙っていると思います。

デジタル口座は金融のデジタル化にとっては非常に重要な要素になります。

そのデジタル口座が増えれば、双方にとって大きなメリットになります。

まずは、デジタル口座をdポイントのポイントサービス、d払いなどのキャッシュレス決済のキーにしていく様子がわかりますね。

デジタル口座を使ってどうしていくのか

三菱UFJ銀行とNTTドコモの戦略について考えてみました。

- dポイントを使ってデジタル口座の利用者増加

- デジタル口座が普及

- デジタル口座を中心とした金融サービスの展開

- デジタル口座を中心としたECの展開

まずはデジタル口座を使って、様々な金融サービスの提供が可能になります。

利用履歴などの信用情報も残る為、住宅ローンなどの審査にも役に立ちます。

逆に言うと、デジタル口座で信用がない場合は、ローン審査に不利になるなどクレジット情報としては完璧なもの。

銀行にも通信業者も利用者の信用情報は大切なリソースですので、一気に囲い込みを狙っていると感じています。

本格的なサービスはいつになるのか?

ドコモユーザーとしてはいつから本格的なサービスが始まるかでしょう。

2022年の半ばくらいにデジタル口座を運用が開始します。

その後に金融サービスの投資信託の販売や株式の販売になるのは2022年度中か2023年ころになると思われます。

そしてローンなどのサービスは2024年ころになると思っています。

個人的には1月に発表をして5月に詳細発表、翌年にデジタル口座のローンチは少しスピード感には欠けているかなと思っています。

2022年度中に当初発表のサービスはローンチするくらいのスピード感があると、顧客の囲い込みを含めて利用者にとってはうれしいところです。

日本を代表する2大企業なので進みが遅くなるのは仕方がないと思っていますが、これだけの大企業なので逆にスピード感をもってサービスのローンチを行ってほしいと感じています。

三菱UFJ銀行×NTTドコモのデジタル口座サービスのまとめ

それでは三菱UFJ銀行×NTTドコモのデジタル口座サービスをまとめてみましょう。

②デジタル口座はキャッシュレス、金融商品の中心になる

③まずはdポイント、d払いを使ってデジタル口座の普及を見込む

④デジタル口座普及後は金融商品やローンなどの派生商品を展開

過去の記事でも2022年はスマホ証券が台頭すると書いていますが、コロナ禍の中投資はより手軽になっています。

そこにドコモなどのキャリアが加われば、投資はより身近な存在になっていくでしょう。

是非ともサービスのローンチを早めて、より良いサービスを提供していってほしいと思います!