3月といえば、決算の会社が多いです。

私も経理の端くれとして、2020年度の決算を絶賛締めている途中です。

さて、今年の決算の注目は繰延税金資産の取り崩しと減損会計です。

どちらも将来の見積もりに関する事柄ですが、コロナ禍の中で損失を計上する企業が多いと予想されます。

コロナ禍で将来の利益の見通しが難しい

繰延税金資産と減損会計は企業の将来の利益見積もりが必要となります。

簡単に言うと、今現在で予測される将来は利益が安定的に出ると言えるかどうかです。

悲観的に見ても利益が安定的に出ると予想するのであれば、損失の影響はありませんがコロナ禍が大きく影響があります。

今までは安定的であった業界もコロナ禍によって売上の変動が想像以上に大きかったりする企業は将来の利益を説明することが難しいでしょう。

ニューノーマル中でも安定的な利益を出し続ける力のある企業は問題ありませんが、アパレルや小売業などは赤字決算の企業が多く、将来の利益の見通しを楽観的に見る事ができません。

その時に、泣きっ面に蜂なのが繰延税金資産の取り崩しと減損です。

繰延税金資産の取崩しと減損はPL影響が大きい

企業の業績が悪いと、繰延税金資産の取り崩しと減損をせざるを得なくなります。

どちらも、巨額の損失となる可能性があり、ただでさえ業績が悪い中でさらに巨額の損失を計上することになります。

繰延税金資産の取崩しとは?

繰延税金資産は、「税金の前払い分」という表現をよく使います。

会計上は損失にできますが、税務上では損金(損失)にできないものがあります。

税務は税の公平性がありますので、実現主義です。

その為、将来の損失に備える引当金などは引当金は会計上では損失ですが、税務上では損金にはできません。

いつか本当の損失が出た際は、税務でも損金にできる為、今時点では税金を先払いしているという考え方です。

先払いしているので、資産に計上する上、法人税等調整額という項目で会計上の利益となります。

しかし、この大前提は将来的に税金を払う所得(税務上の利益)があるというのが前提です。

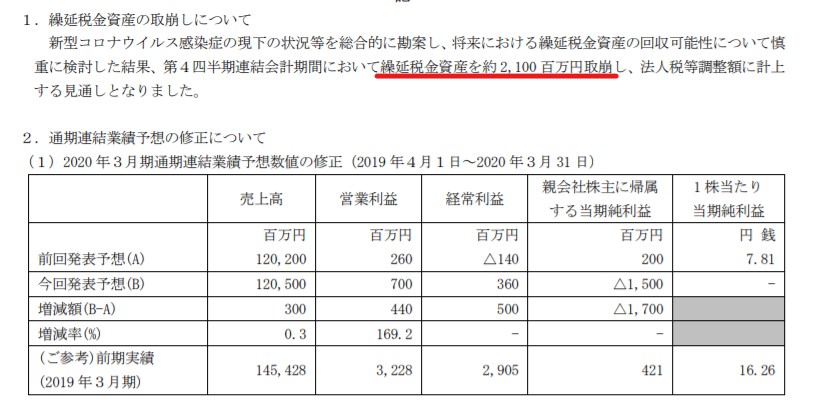

もし、将来税金を支払う利益がなければ、減らす利益もないので繰延税金資産の取り崩しとなります。

そしてこの繰延税金資産の取り崩しは影響がかなり大きいです!

2013年にパナソニックは3,181億円の損失を計上しています。

また、アースレディは21億円の繰延税金資産の取り崩しを適時開示しています。

減損とは将来のキャッシュを生まない資産に起こるもの

減損会計とは持っている土地や機械などの固定資産の収益性が低下し、固定資産に対して投資した金額を回収できる見込みがなくなった場合に発生します。

一定の基準に基づいて資産の価値を帳簿上で減額する会計処理です。

例えば、利益を生んでいない工場の価値は、利益を生める水準まで損失を出すということですね。

通常は減価償却で帳簿価額を減額しますが、それを早める処理です。

100の固定資産に対して、10のキャッシュしか生まないのであれば、実質的な価値は10なので、差額の90を減損損失として費用化します。

ニューノーマルの中、人々の行動変容や消費が変わっています。

今まではバンバン売れていたものが、急に売れなくなれば収益性が低下した場合は減損損失を計上する必要があります。

さらに、収益の回復を合理的に説明できない場合は減損損失は不可避です。

小売業界では店舗がある為、売上不振の店舗の減損損失の計上がしばしばみられます。

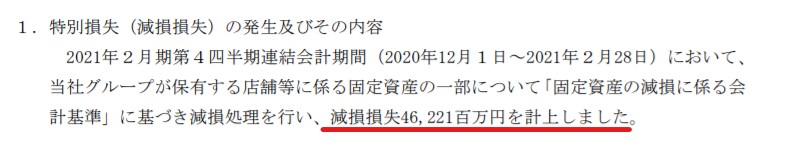

実際に4月9日にイオンが減損損失に対する適時開示をしています。

なんとイオンの減損損失の金額は462億円です。

繰延税金資産の取崩しと減損損失のまとめ

それでは最後に繰延税金資産の取り崩しと減損損失をまとめてみましょう。

②どちらも今の状況に加えて、将来の見通しが大切

③繰延税金資産の取崩しと減損損失は業績が悪化した企業に発生する

④どちらもPLへの損失が大きい(企業によっては数百億円、数千億円)

私自身も経理という職業上、監査法人とかなりの説明が必要な事項だと思っています。

(むしろ経理マンとしての腕の見せ所)

3月決算の企業の適時開示はこれからバンバン出てくるでしょう。

ニューノーマルで収益力が落ちている企業は、この二つの損失により、一気に業績が悪化する可能性があります。